Cjute des marchés : temporaire ou LT ?

par labadie ![]()

![]() , Chaloupe St-Leu, La Réunion, mardi 13 juin 2006, 16:11 (il y a 6892 jours) @ francois16

, Chaloupe St-Leu, La Réunion, mardi 13 juin 2006, 16:11 (il y a 6892 jours) @ francois16

Quelques explications détaillées et chiffrées sur ce qui se passe depuis 2000 (et même avant), pour comprendre la situation actuelle, et pourquoi ce quon observe nest pas une correction de marché haussier, mais le début dune crise économique majeure type 1929 :

1)Les fondements de la reprise aux US 2002-2005 :

Quelques ordres de grandeur : le PIB US annuel est denviron 11 000 à 12 000 mds $ pour la période.

Si on cherche à comprendre lorigine de la croissance observée, voici quelques faits :

- Une hausse des revenus extrêmement faible, la plus faible de toutes les hausses en phase de recovery depuis 50 ans : une « anomalie » étonnante, vu que les recoveries sont caractérisées en général par des hausses de revenus importantes.

http://www.federalreserve.gov/pubs/oss/oss2/2004/bull0206.pdf

La croissance nest pas due à une hausse des revenus des ménages.

La réalité est que la hausse de la consommation qui a permis la croissance est entièrement due à trois facteurs :

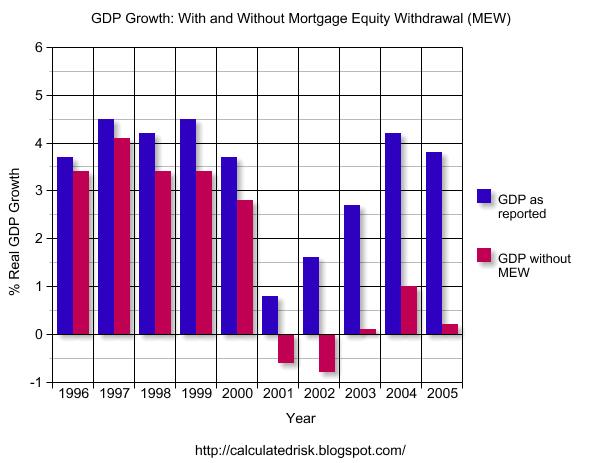

a)Le « mortage equity withdrawal », cad la part du refinancement hypothécaire qui est disponible en tant que cash pour les ménages hors investissement immobilier.

Quelques données : http://www.senat.fr/rap/r05-261/r05-26173.html

Le MEW représente jusquà 8% des revenus des ménages anglais, en tout cas plus de 4% depuis 2002 http://www.bankofengland.co.uk/statistics/mew/mew.gif

{kind=link}

Aux USA, voici ce que serait la croissance sans le MEW :

http://photos1.blogger.com/hello/243/2888/640/GDPMEW.jpg

Ce phénomène de MEW est rendu possible par une seule chose : la hausse de limmobilier qui permet de remplacer les anciennes hypothèques par de nouvelles plus importantes. Sinon le MEW peut devenir négatif et il la été pendant de longues périodes aux USA (de 1982 à 1993) : cest ce qui se passe quand limmo est faible et que les ménages remboursent plus quils ne contractent de nouveaux prêts.

{kind=link}

b)La hausse du crédit à la consommation :

De 2002 à 2005, ce type de crédit a augmenté en moyenne de 80 mds $/an, soit une contribution à 0,7-0,8 pts de PIB US.

http://www.federalreserve.gov/releases/g19/Current/

c)dune manière globale une hausse phénoménale de lendettement des ménages.

http://research.stlouisfed.org/fred2/series/CMDEBT/97/5yrs>cs=Medium&crb=on

par exemple 10549 milliards de $ en 2005 ; 11 840 milliards en 2006. Cela représente un accroissement de 1291 milliards de $, soit 11% du PIB US.

Laccroissement annuel de cette dette est de 12% (à comparer avec une croissance du PIB de 4,8% la mêm année).

Sans ces trois facteurs, non seulement il ny aurait pas eu de croissance (le simple retrait du MEW suffit à annuler la croissance), mais on aurait eu une récession.

Pour réaliser cette croissance, les ménages se sont non seulement endettés au delà de toutes les limites historiquement connues (plus de 400% du PIB US en dette globale actuellement contre 290% pour la précédente bulle géante qui date de 1929 et une normale historique à 100-150%), mais ont aussi du taper dans leur épargne : http://mwhodges.home.att.net/save_personal.gif

{kind=link}

Nous avons donc eu droit de 2002 à 2005 à une reprise totalement artificielle basée sur une bulle de crédit massive et sur la désépargne des ménages.

--

![[image]](images/avatars/labadie.jpg)

Fil complet:

- Cjute des marchés : temporaire ou LT ? - francois16, 12/06/2006, 15:00

![[*]](themes/default/images/complete_thread.png "Ouvrir toute la discussion")

- Cjute des marchés : temporaire ou LT ? - tristus dolor, 12/06/2006, 15:13

- Cjute des marchés : temporaire ou LT ? - ayrton14, 12/06/2006, 15:36

- Cjute des marchés : temporaire ou LT ? - tristus dolor, 12/06/2006, 15:42

- Exact Tristus... - The Bull, 12/06/2006, 16:04

- A l'opposé de Labadie ? - The Bull, 12/06/2006, 15:49

- Cjute des marchés : temporaire ou LT ? - ayrton14, 12/06/2006, 15:52

- Cjute des marchés : temporaire ou LT ? - RIRI, 12/06/2006, 17:23

- il est une incertitude - sphinx1, 12/06/2006, 18:39

- il est une incertitude - ayrton14, 13/06/2006, 07:41

- Ayrton et quelques autres qui se reconnaîtront, SVP - jmp, 13/06/2006, 09:05

- Ayrton et quelques autres qui se reconnaîtront, SVP - ayrton14, 13/06/2006, 09:16

- J'allais écrire la même chose. Merci. - MEN, 13/06/2006, 10:06

- il est une incertitude - JF, 13/06/2006, 10:38

- Ayrton et quelques autres qui se reconnaîtront, SVP - jmp, 13/06/2006, 09:05

- il est une incertitude - ayrton14, 13/06/2006, 07:41

- Cjute des marchés : temporaire ou LT ? - labadie, 13/06/2006, 16:11

- Cjute des marchés : temporaire ou LT ? - labadie, 13/06/2006, 16:14

- Cjute des marchés : temporaire ou LT ? - labadie, 13/06/2006, 16:22

- Merci Labadie... Du grand art... ! - The Bull, 13/06/2006, 17:17

- J'ai tout lu... - The Bull, 13/06/2006, 17:39

- Ok - Riri, 13/06/2006, 17:51

- Chute des US = chute mondiale? - jmp, 15/06/2006, 09:20

- La mondialisation se poursuit... - jmp, 15/06/2006, 09:23

- La mondialisation se poursuit... - jmp, 15/06/2006, 09:24

- Bien vu Jean-Marie ! - The Bull, 16/06/2006, 09:28

- La mondialisation se poursuit... - jmp, 15/06/2006, 09:24

- La mondialisation se poursuit... - jmp, 15/06/2006, 09:23

- Cjute des marchés : temporaire ou LT ? - labadie, 13/06/2006, 16:22

- Cjute des marchés : temporaire ou LT ? - labadie, 13/06/2006, 16:14

- Cjute des marchés : temporaire ou LT ? - tristus dolor, 12/06/2006, 15:13