Cjute des marchés : temporaire ou LT ?

par francois16, lundi 12 juin 2006, 15:00 (il y a 6845 jours)

Je crois que la baisse future de l'immobilier fait l'unanimité. Mais en ce qui concerne les marchés actions, quand est il >

Voici l'opinion de JDH, à l'opposé de celle de Labadie...Qui a tord, qui a raison, la vérité est elle ailleurs >

Extrait :

"Les cycles immobiliers sont beaucoup plus longs que les cycles boursiers, et sans rémission, sans rebonds techniques qui sont l'occasion de "prendre ses bénéfices". Au niveau immobilier, la baisse ne fait que commencer. Tous les professionnels que j'ai interrogés ont très peur de la rentrée 2006 et surtout des années 2007 à 2010. Alors que ca devrait etre 3 années glorieuses pour la bourse!

[...]

Je dis tout cela non pas pour me glorifier mais pour vous rassurer en vous disant je suis capable de prévoir et que là je prévois un fond, un point bas. Oui il y aura un fond, et nous allons le toucher en 2006. Que ce fond soit à 4650 points, à 4300 points ou à 3900 points, qu'il soit en juin ou en septembre (je le vois mal en juillet/aout), il est de toutes façons bientôt là... Et depuis ce point bas, nous repartirons à la hausse pour 3 ans au moins.

Dites-vous bien, et je le répète, que la situation actuelle est propice à ACHETER et non à vendre.

[...]

Alors, à vos marques, prets... ACHETEZ! Pas pour en profiter demain mais un peu plus tard! "

Qu'en pensez vous > Faut il déserter les marchés en envisageant une baisse LT ou plutot l'occasion de se renforcer >

Pour ma part, quand je voit Net2s valorisé à un PER05 de 12, avec un taux de croissance important, je tente d'abaisser mon pru. Par contre je largue toutes les foncières (EADT, MLDUC...).

Francois16

Cjute des marchés : temporaire ou LT ?

par tristus dolor, lundi 12 juin 2006, 15:13 (il y a 6845 jours) @ francois16

» Je crois que la baisse future de l'immobilier fait l'unanimité. Mais en ce

» qui concerne les marchés actions, quand est il >

»

» Voici l'opinion de JDH, à l'opposé de celle de Labadie...Qui a tord, qui a

» raison, la vérité est elle ailleurs >

»

» Extrait :

» "Les cycles immobiliers sont beaucoup plus longs que les cycles boursiers,

» et sans rémission, sans rebonds techniques qui sont l'occasion de "prendre

» ses bénéfices". Au niveau immobilier, la baisse ne fait que commencer.

» Tous les professionnels que j'ai interrogés ont très peur de la rentrée

» 2006 et surtout des années 2007 à 2010. Alors que ca devrait etre 3 années

» glorieuses pour la bourse!

»

» [...]

»

» Je dis tout cela non pas pour me glorifier mais pour vous rassurer en vous

» disant je suis capable de prévoir et que là je prévois un fond, un point

» bas. Oui il y aura un fond, et nous allons le toucher en 2006. Que ce fond

» soit à 4650 points, à 4300 points ou à 3900 points, qu'il soit en juin ou

» en septembre (je le vois mal en juillet/aout), il est de toutes façons

» bientôt là... Et depuis ce point bas, nous repartirons à la hausse pour 3

» ans au moins.

»

» Dites-vous bien, et je le répète, que la situation actuelle est propice à

» ACHETER et non à vendre.

»

» [...]

»

» Alors, à vos marques, prets... ACHETEZ! Pas pour en profiter demain mais

» un peu plus tard! "

»

»

»

»

» Qu'en pensez vous > Faut il déserter les marchés en envisageant une baisse

» LT ou plutot l'occasion de se renforcer >

»

» Pour ma part, quand je voit Net2s valorisé à un PER05 de 12, avec un taux

» de croissance important, je tente d'abaisser mon pru. Par contre je largue

» toutes les foncières (EADT, MLDUC...).

»

» Francois16

Cjute des marchés : temporaire ou LT ?

par ayrton14, lundi 12 juin 2006, 15:36 (il y a 6844 jours) @ tristus dolor

» » Je crois que la baisse future de l'immobilier fait l'unanimité. Mais en

» ce

» » qui concerne les marchés actions, quand est il >

» »

» » Voici l'opinion de JDH, à l'opposé de celle de Labadie...Qui a tord, qui

» a

» » raison, la vérité est elle ailleurs >

» »

» » Extrait :

» » "Les cycles immobiliers sont beaucoup plus longs que les cycles

» boursiers,

» » et sans rémission, sans rebonds techniques qui sont l'occasion de

» "prendre

» » ses bénéfices". Au niveau immobilier, la baisse ne fait que commencer.

» » Tous les professionnels que j'ai interrogés ont très peur de la rentrée

» » 2006 et surtout des années 2007 à 2010. Alors que ca devrait etre 3

» années

» » glorieuses pour la bourse!

» »

» » [...]

» »

» » Je dis tout cela non pas pour me glorifier mais pour vous rassurer en

» vous

» » disant je suis capable de prévoir et que là je prévois un fond, un

» point

» » bas. Oui il y aura un fond, et nous allons le toucher en 2006. Que ce

» fond

» » soit à 4650 points, à 4300 points ou à 3900 points, qu'il soit en juin

» ou

» » en septembre (je le vois mal en juillet/aout), il est de toutes façons

» » bientôt là... Et depuis ce point bas, nous repartirons à la hausse pour

» 3

» » ans au moins.

» »

» » Dites-vous bien, et je le répète, que la situation actuelle est propice

» à

» » ACHETER et non à vendre.

» »

» » [...]

» »

» » Alors, à vos marques, prets... ACHETEZ! Pas pour en profiter demain

» mais

» » un peu plus tard! "

» »

» »

» »

» »

» » Qu'en pensez vous > Faut il déserter les marchés en envisageant une

» baisse

» » LT ou plutot l'occasion de se renforcer >

» »

» » Pour ma part, quand je voit Net2s valorisé à un PER05 de 12, avec un

» taux

» » de croissance important, je tente d'abaisser mon pru. Par contre je

» largue

» » toutes les foncières (EADT, MLDUC...).

» »

» » Francois16

Bonjour à tous , je partage + l'opinion de JDH.

Cjute des marchés : temporaire ou LT ?

par tristus dolor, lundi 12 juin 2006, 15:42 (il y a 6844 jours) @ francois16

bonjour, comme j'ai fait une fausse manip, je me sens un peu obligé de répondre.

je ne sais pas quels experts interroge jdh pour se forger son opinion, peut être les chargés de clientèle chez cortal ou ing...

la plupart des experts boursiers me semblent plutôt optimistes au contraire. arguments en vrac : pas de réelle inflation sous-jacente, effet de fuite vers la qualité positif pour les taux longs, relative modestie du PER du cac 40, liquidités surabondantes, désendettement des sociétés propice aux concentrations etc. ce qui m'inquiète le plus ce serait un ralentissement de la croissance mondiale mais cela ne semble pas d'actualité.

comme déjà écrit, je ne joue pas la tendance, pas d'avis sur le cac en 2007, ni même à la rentrée ou en juillet. Mais au regard des éléments précités et en regardant mon portefeuille ligne par ligne, je ne vois rien à alléger.

pour moi la hausse des taux est une excellente chose car il faut bien casser la spéculation débridée et malsaine dans certains domaines : matières premières immobilier, small caps ... je pense que de ce coté, il y encore beaucoup d'opportunités de perdre beaucoup.

Exact Tristus...

par The Bull ![]() , Guinée, lundi 12 juin 2006, 16:04 (il y a 6844 jours) @ tristus dolor

, Guinée, lundi 12 juin 2006, 16:04 (il y a 6844 jours) @ tristus dolor

» pour moi la hausse des taux est une excellente chose car il faut bien

» casser la spéculation débridée et malsaine dans certains domaines :

» matières premières immobilier, small caps ... je pense que de ce coté, il

» y encore beaucoup d'opportunités de perdre beaucoup.

Je suis aussi personnellement ravi des décisions FED, mais très critique sur la BCE qui ne va pas assez loin, comme d'habitude. Comme je l'ai dit plus bas, la hausse du prêt à taux zéro décidée récemment en France et qui est une forme de réponse du berger à la bergère à la hausse de 0.25 pdb de la BCE est le signe que le politique français ne jure que par l'entretien de prix immo. au 'taquet'. Le lobby immo. (surtout implanté au Sénat) fait ce qu'il a envie...

Exellent article sur la qualité du crédit 'particulier' aux USA : Link

A l'opposé de Labadie ?

par The Bull ![]() , Guinée, lundi 12 juin 2006, 15:49 (il y a 6844 jours) @ francois16

, Guinée, lundi 12 juin 2006, 15:49 (il y a 6844 jours) @ francois16

A l'opposé de l'oponion de Labadie en ce qui cooncerne le marché action en hausse 2007/2010 > Ou à l'opposé de Labadie sur la baisse de l'immobilier >

De mémoire, Labadie voit baisser les deux...

Je suis neutre à négatif sur l'immo. et neutre à positif pour la bourse.

Comme le souligne JDH, l'immo. est relativement illiquide et beaucoup moins volatile que la bourse : plus qu'une bulle immobilière, c'est une bulle de crédit à laquelle tente de répondre les banques centrales... et pour cause, ce sont elles qui ont créé ce contre quoi elles se battent aujourd'hui.

D'une manière assez claire d'ailleurs : à chaque conférence de presse qui suit l'annnonce d'une hausse des taux, Bernanke et Trichet soulignent l'inflation et l'immobilier comme étant une source de déséquilibre.

La FED ne communique d'ailleurs plus depuis 2006 l'indice 'M3' de sa masse monétaire... La Maison Blanche a, le 8 juin, relevé sa prévision d'inflation à 3% en 2006. Si ils veulent calmer le jeu, ce qui signifie à terme pour eux d'avoir du pétrole moins cher, il faut qu'ils ralentissent la machine. L'inflation, timide bien qu'étant réelle, à un chapeau bien trop large pour elle seule.

Au final, des taux plus fermes vont donner leurs pleines mesures fin 2006 et 2007 avec l'inertie que l'on connait. A ce sujet, le marché du prêt immobilier en France est tellement concurrentiel que peu d'établissement pour le moment les répercute de crainte de laisser les clients à d'autres établissements.

Le secteur, en difficulté actuellement, continue d'être "perfusionné" par le politique qui a décidé il y a 2 semaines une rallonge de 15K pour le prêt à taux zéro, suicidaire et couteux... On ne fait que remettre à demain un problème qui reste le même. J'interprête ce "geste" comme une réponse à la récente hausse de 0.25 pdb de la BCE !

La bourse va souffir ponctuellement, mais elle est beaucoup plus effiiciente et rapide dans ses décisions. On a donc moins à attendre pour connaître la température.

Cjute des marchés : temporaire ou LT ?

par ayrton14, lundi 12 juin 2006, 15:52 (il y a 6844 jours) @ francois16

» Je crois que la baisse future de l'immobilier fait l'unanimité. Mais en ce

» qui concerne les marchés actions, quand est il >

»

» Voici l'opinion de JDH, à l'opposé de celle de Labadie...Qui a tord, qui a

» raison, la vérité est elle ailleurs >

»

» Extrait :

» "Les cycles immobiliers sont beaucoup plus longs que les cycles boursiers,

» et sans rémission, sans rebonds techniques qui sont l'occasion de "prendre

» ses bénéfices". Au niveau immobilier, la baisse ne fait que commencer.

» Tous les professionnels que j'ai interrogés ont très peur de la rentrée

» 2006 et surtout des années 2007 à 2010. Alors que ca devrait etre 3 années

» glorieuses pour la bourse!

»

» [...]

»

» Je dis tout cela non pas pour me glorifier mais pour vous rassurer en vous

» disant je suis capable de prévoir et que là je prévois un fond, un point

» bas. Oui il y aura un fond, et nous allons le toucher en 2006. Que ce fond

» soit à 4650 points, à 4300 points ou à 3900 points, qu'il soit en juin ou

» en septembre (je le vois mal en juillet/aout), il est de toutes façons

» bientôt là... Et depuis ce point bas, nous repartirons à la hausse pour 3

» ans au moins.

»

» Dites-vous bien, et je le répète, que la situation actuelle est propice à

» ACHETER et non à vendre.

»

» [...]

»

» Alors, à vos marques, prets... ACHETEZ! Pas pour en profiter demain mais

» un peu plus tard! "

»

»

»

»

» Qu'en pensez vous > Faut il déserter les marchés en envisageant une baisse

» LT ou plutot l'occasion de se renforcer >

»

» Pour ma part, quand je voit Net2s valorisé à un PER05 de 12, avec un taux

» de croissance important, je tente d'abaisser mon pru. Par contre je largue

» toutes les foncières (EADT, MLDUC...).

»

» Francois16

à ct ne jouer que les titres liquides.Les smalls subissant des dégagements qui devraient perdurer , surtout que l'on va attaquer la période estivale.

Cjute des marchés : temporaire ou LT ?

par RIRI, lundi 12 juin 2006, 17:23 (il y a 6844 jours) @ francois16

» Je crois que la baisse future de l'immobilier fait l'unanimité. Mais en ce

» qui concerne les marchés actions, quand est il >

»

» Voici l'opinion de JDH, à l'opposé de celle de Labadie...Qui a tord, qui a

» raison, la vérité est elle ailleurs >

»

» Extrait :

» "Les cycles immobiliers sont beaucoup plus longs que les cycles boursiers,

» et sans rémission, sans rebonds techniques qui sont l'occasion de "prendre

» ses bénéfices". Au niveau immobilier, la baisse ne fait que commencer.

» Tous les professionnels que j'ai interrogés ont très peur de la rentrée

» 2006 et surtout des années 2007 à 2010. Alors que ca devrait etre 3 années

» glorieuses pour la bourse!

»

» [...]

»

» Je dis tout cela non pas pour me glorifier mais pour vous rassurer en vous

» disant je suis capable de prévoir et que là je prévois un fond, un point

» bas. Oui il y aura un fond, et nous allons le toucher en 2006. Que ce fond

» soit à 4650 points, à 4300 points ou à 3900 points, qu'il soit en juin ou

» en septembre (je le vois mal en juillet/aout), il est de toutes façons

» bientôt là... Et depuis ce point bas, nous repartirons à la hausse pour 3

» ans au moins.

»

» Dites-vous bien, et je le répète, que la situation actuelle est propice à

» ACHETER et non à vendre.

»

» [...]

»

» Alors, à vos marques, prets... ACHETEZ! Pas pour en profiter demain mais

» un peu plus tard! "

»

»

»

»

» Qu'en pensez vous > Faut il déserter les marchés en envisageant une baisse

» LT ou plutot l'occasion de se renforcer >

»

» Pour ma part, quand je voit Net2s valorisé à un PER05 de 12, avec un taux

» de croissance important, je tente d'abaisser mon pru. Par contre je largue

» toutes les foncières (EADT, MLDUC...).

»

» Francois16

Vous êtes tous bien optimistes!

Ce serait bien la première fois dans l'histoire récente que l'augmentation des prix du pétrole n'est pas d'effets significatifs sur l'inflation - et qu'on n'invoque pas l'effet déflateur des pays émergents dans les biens de concommation, qui a toujours existé, voire était encore plus puissant lorsqu'ils étaient encore au stade de pays en voie de développement.

La bourse va tomber parce qu'elle est surévaluée : si les bénéfices baissent = les PER montent, si les taux montent parce que la M3 est trop importante par rapport à la production de richesse = la machine se grippe, la croissance s'arrête et les bénéfices avec, logique.

Les banquiers centraux, comme les autres zinzins, mentent pour essayez de ne pas montrer ces faiblesses de l'économie actuelle et ils espèrent un atterrisage en douceur qui n'a jamais été constaté! si l'INSEE disait vrai....

Bref, pour moi, tous les feux sont à l'orange et il n'y a pas de raisons objectives pour que l'on échappe aux répétition de l'histoire boursière - on verra s'ils passent au rouge après l'été (attendons nous à une intervention des USA en Iran début 2007>)

il est une incertitude

par sphinx1, lundi 12 juin 2006, 18:39 (il y a 6844 jours) @ francois16

à ne pas oublier et la bourse n'aime pas les incertitudes : les présidentielles.

pour le reste, suis pas qualifié mais le bon sens dicte que l'immo est trop cher. Pour la bourse, selectivité et réactivité. Il y a tjrs au moins un secteur qui booste même en marché baissier (ce qui ne veut pas dire que ça va baisser). Faut trouver le bon.

il est une incertitude

par ayrton14, mardi 13 juin 2006, 07:41 (il y a 6844 jours) @ sphinx1

» à ne pas oublier et la bourse n'aime pas les incertitudes : les

» présidentielles.

» pour le reste, suis pas qualifié mais le bon sens dicte que l'immo est

» trop cher. Pour la bourse, selectivité et réactivité. Il y a tjrs au moins

» un secteur qui booste même en marché baissier (ce qui ne veut pas dire que

» ça va baisser). Faut trouver le bon.

+1 grande incertitude pour nous petits épargnants francais.Si le PS sort on peut s'attendre à du sang et des larmes.Pour les gros , aucune incidence , leur argent est au Luxembourg ou ailleurs.Sans compter la politique fiscale qu'ils mettront en place , qui risque de lourdement pénaliser les entreprises franco-francaises.C'est mon inquiétude principale pour l'avenir.

Ayrton et quelques autres qui se reconnaîtront, SVP

par jmp ![]()

![]() , Boulogne/Mer, mardi 13 juin 2006, 09:05 (il y a 6844 jours) @ ayrton14

, Boulogne/Mer, mardi 13 juin 2006, 09:05 (il y a 6844 jours) @ ayrton14

Pour la lisibilité du forum, ça serait sympa de supprimer la citation du message auquel vous répondez quand elle n'apporte rien. Il suffit pour cela de cliquer sur "Supprimer toutes les citations" juste au dessus du cadre de réponse.

Merci d'avance

--

jean-marie

Ayrton et quelques autres qui se reconnaîtront, SVP

par ayrton14, mardi 13 juin 2006, 09:16 (il y a 6844 jours) @ jmp

ok jmp je vais faire attention.

J'allais écrire la même chose. Merci.

par MEN, mardi 13 juin 2006, 10:06 (il y a 6844 jours) @ jmp

.

il est une incertitude

par JF, mardi 13 juin 2006, 10:38 (il y a 6844 jours) @ ayrton14

Bonjour Ayrton,

Il y a longtemps que la politique franco-française n'a plus aucune influence sur le marché francais, je ne vois pas pourquoi cela changerait à CT.

Evidemment si nous avons un extrémiste au pouvoir, la réaction du marché pourrait être sévère, et ce serait légitime!

Mais que ce soit le PS ou le RPR, pas de réaction particulière à attendre (dans un sens ou dans l'autre).

Cordialement, JF

» Si le PS sort on peut s'attendre à du sang et des larmes.

Cjute des marchés : temporaire ou LT ?

par labadie ![]()

![]() , Chaloupe St-Leu, La Réunion, mardi 13 juin 2006, 16:11 (il y a 6843 jours) @ francois16

, Chaloupe St-Leu, La Réunion, mardi 13 juin 2006, 16:11 (il y a 6843 jours) @ francois16

Quelques explications détaillées et chiffrées sur ce qui se passe depuis 2000 (et même avant), pour comprendre la situation actuelle, et pourquoi ce quon observe nest pas une correction de marché haussier, mais le début dune crise économique majeure type 1929 :

1)Les fondements de la reprise aux US 2002-2005 :

Quelques ordres de grandeur : le PIB US annuel est denviron 11 000 à 12 000 mds $ pour la période.

Si on cherche à comprendre lorigine de la croissance observée, voici quelques faits :

- Une hausse des revenus extrêmement faible, la plus faible de toutes les hausses en phase de recovery depuis 50 ans : une « anomalie » étonnante, vu que les recoveries sont caractérisées en général par des hausses de revenus importantes.

http://www.federalreserve.gov/pubs/oss/oss2/2004/bull0206.pdf

La croissance nest pas due à une hausse des revenus des ménages.

La réalité est que la hausse de la consommation qui a permis la croissance est entièrement due à trois facteurs :

a)Le « mortage equity withdrawal », cad la part du refinancement hypothécaire qui est disponible en tant que cash pour les ménages hors investissement immobilier.

Quelques données : http://www.senat.fr/rap/r05-261/r05-26173.html

Le MEW représente jusquà 8% des revenus des ménages anglais, en tout cas plus de 4% depuis 2002 http://www.bankofengland.co.uk/statistics/mew/mew.gif

{kind=link}

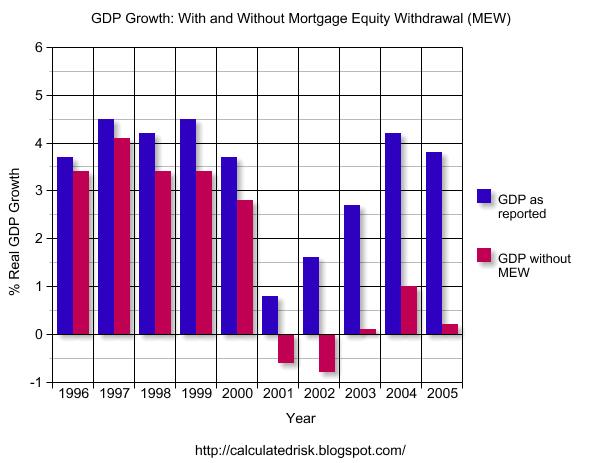

Aux USA, voici ce que serait la croissance sans le MEW :

http://photos1.blogger.com/hello/243/2888/640/GDPMEW.jpg

Ce phénomène de MEW est rendu possible par une seule chose : la hausse de limmobilier qui permet de remplacer les anciennes hypothèques par de nouvelles plus importantes. Sinon le MEW peut devenir négatif et il la été pendant de longues périodes aux USA (de 1982 à 1993) : cest ce qui se passe quand limmo est faible et que les ménages remboursent plus quils ne contractent de nouveaux prêts.

{kind=link}

b)La hausse du crédit à la consommation :

De 2002 à 2005, ce type de crédit a augmenté en moyenne de 80 mds $/an, soit une contribution à 0,7-0,8 pts de PIB US.

http://www.federalreserve.gov/releases/g19/Current/

c)dune manière globale une hausse phénoménale de lendettement des ménages.

http://research.stlouisfed.org/fred2/series/CMDEBT/97/5yrs>cs=Medium&crb=on

par exemple 10549 milliards de $ en 2005 ; 11 840 milliards en 2006. Cela représente un accroissement de 1291 milliards de $, soit 11% du PIB US.

Laccroissement annuel de cette dette est de 12% (à comparer avec une croissance du PIB de 4,8% la mêm année).

Sans ces trois facteurs, non seulement il ny aurait pas eu de croissance (le simple retrait du MEW suffit à annuler la croissance), mais on aurait eu une récession.

Pour réaliser cette croissance, les ménages se sont non seulement endettés au delà de toutes les limites historiquement connues (plus de 400% du PIB US en dette globale actuellement contre 290% pour la précédente bulle géante qui date de 1929 et une normale historique à 100-150%), mais ont aussi du taper dans leur épargne : http://mwhodges.home.att.net/save_personal.gif

{kind=link}

Nous avons donc eu droit de 2002 à 2005 à une reprise totalement artificielle basée sur une bulle de crédit massive et sur la désépargne des ménages.

--

![[image]](images/avatars/labadie.jpg)

Cjute des marchés : temporaire ou LT ?

par labadie ![]()

![]() , Chaloupe St-Leu, La Réunion, mardi 13 juin 2006, 16:14 (il y a 6843 jours) @ labadie

, Chaloupe St-Leu, La Réunion, mardi 13 juin 2006, 16:14 (il y a 6843 jours) @ labadie

2) La suite des évènements

a) Sur lavenir du MEW aux USA :

Quelques faits importants, en plus du plafonnement en cours aux USA et de la hausse des stocks de biens immobiliers :

- La hausse des taux rend le recours aux hypothèques beaucoup plus difficile et la demande hypothécaire est en train de chuter :

http://www.msnbc.msn.com/id/13184516/

- Lindice des constructeurs immobiliers US a plongé de 1115 à 627 en lespace de 11 mois (chute de 44%)

http://bigcharts.marketwatch.com/quickchart/quickchart.asp>symb=DJ_3728+&sid=0&a...

- Les faillites liées à limmo sont en plein boom :

http://www.startribune.com/535/story/482605.html

le robinet du MEW qui a nourri une bonne part de la croissance aux US est en train dêtre coupé.

b) Sur lavenir croissance elle même

-> Jai déjà parlé ici de linversion de la courbe des taux, mesurée par le spread 10 ans 6 mois. Cest une situation rare et cet indicateur a prévu toutes les récessions depuis 60 ans sauf une.

Actuellement, non seulement linversion existe entre les taux à 6 mois et 10 ans, mais elle sétend jusquau 30 ans et cest une situation exceptionnelle.

Le taux à 6 mois est en ce moment à 5,114 et le 30 ans à 5,003.

http://www.investinginbonds.com/

c)psychologie des foules et effets de feed-back

La formation de la bulle de crédit depuis la fin des années 1990 a été possible parce que les foules se trouvaient dans un état deuphorie extrême : Quand on accepte dhypothéquer sa maison pour consommer, daugmenter en plus ses crédits à la consommation tout en désépargnant (taux dépargne négatif), cest quon a une foi totale en la croissance éternelle de son patrimoine (immobilier, actions et autres). La majorité se dit « puisque ma maison prend de la valeur, je peux mendetter encore plus, consommer plus et cest inutile dépargner ».

Cet état deuphorie risque de prendre fin très vite avec limplosion de la bulle immo.

La psychologie devrait alors se retourner et les ménages en revenir à des comportements plus conservateurs : percevant une situation plus risquée, ils ne voudront (ou ne pourront) plus augmenter leur endettement, et reviendront à des taux dépargne normaux.

La croissance qui était basée uniquement sur la hausse de lendettement deviendra alors récession, vu quaucun nautre facteur nest présent pour soutenir la consommation.

Un cercle infernal va alors senclencher :

Chute de la consommation -> hausse du chomâge et des faillites -> liquidation de biens -> nouvelle baisse de limmo et dautres actifs -> réactions de crainte des ménages et nouvelle chute de la consommation.

La crise sarrêtera quand une part suffisante de la dette en excès aura été liquidée et que le pouvoir dachat sera reconstitué sur des bases saines (en situation de déflation, les salaires baissent moins vite que les actifs, et à la fin le pouvoir dachat saméliore).

--

Cjute des marchés : temporaire ou LT ?

par labadie ![]()

![]() , Chaloupe St-Leu, La Réunion, mardi 13 juin 2006, 16:22 (il y a 6843 jours) @ labadie

, Chaloupe St-Leu, La Réunion, mardi 13 juin 2006, 16:22 (il y a 6843 jours) @ labadie

3)Sur les arguments des haussiers

Commençons par le plus lu et entendu, mais aussi le plus absurde :

« la croissance est forte, les bénéfices des entreprises augmentent, donc ça va monter ».

Raisonnement aussi idiot quun prévisionniste météo qui dirait : « il fait soleil, donc le baromètre va monter et il fera beau demain ».

Ce ne sont pas les conditions économiques passées qui font le marché actions, mais cest le marché actions qui est un baromètre des tendances économiques à venir. prolonger des tendances passées ne sert strictement à rien pour prévoir l'avenir.

Ensuite « les PER sont modérés

etc »

Voici la réalité historique : des PER qui restent bien au dessus de la moyenne, des rendements historiquement bas : http://www.decisionpoint.com/TAcourse/Earnings.html

En situation de crise, laversion au risque des foules génère des PER inférieurs à 10, parfois jusquà 5 ou 6.

Et la récession provoque des révisions sévères dans les calculs de PER.

Et linévitable « la croissance est saine et durable »

quon mexplique avec des arguments solides et sérieux en quoi une croissance basée sur un MEW qui compte pour 4 ou 5% du PIB, ou une hausse de la dette privée qui compte pour 12% du PIB avec des revenus quasi stables et un taux dépargne négatif est « saine » et « durable » !

Surtout quand les ménages atteignent des niveaux dendettement battant tous les records connus des 150 dernières années et que tout le monde fait semblant dignorer un signal aussi fiable que linversion de la courbe des taux.

Quon mexplique aussi par quel miracle la croissance se maintiendra quand il ny aura plus les 12% du PIB générés par la hausse du crédit privé et les 4% de MEW

d'autant que quand la bulle de crédit implose, ce n'est pas simplement "hausse 0" du crédit ou du MEW, mais des valeurs négatives qui se produisent : ce qui a favorisé la croissance favorise la récession, les ménages utilisant leurs revenus pour se désendetter.

Bonne chance aux bulls quand même, mais perso, je resterai largement cash au cours des années à venir, avec une petite part consacrée aux puts et qq A/R de court-terme uniquement après des épisodes de plongeon importants et panique sur indices. Aucun secteur et aucun actif n'est à l'abri pendant une déflation globale.

--

Merci Labadie... Du grand art... !

par The Bull ![]() , Guinée, mardi 13 juin 2006, 17:17 (il y a 6843 jours) @ labadie

, Guinée, mardi 13 juin 2006, 17:17 (il y a 6843 jours) @ labadie

Je suis moins apocalyptique, mais les grands déséquilibres se résolvent toujours part des crises.

Je fais un cop/col de ta prose pour la lire à tête reposée...

J'ai tout lu...

par The Bull ![]() , Guinée, mardi 13 juin 2006, 17:39 (il y a 6843 jours) @ labadie

, Guinée, mardi 13 juin 2006, 17:39 (il y a 6843 jours) @ labadie

PIMCO a expliqué dans une page l'origine et le nourrissement de la bulle de crédit actuelle, ses conclusions sont claires : c'est fini aux USA Link

J'ai lu ce matin dans Les Echos un papier incroyable qui disait en substance qu'en ce moment aux USA les experts de la FED préparent l'économie américaine à connaître au moins 3 trimestres de croissance à 1%... (Experts HSBC sur l'analyse du marché d'hier).

Le but est simple : ralentir l'économie (donc le crédit et les bulles subséquentes), pour reconstituer l'épargne américaine, et surtout provoquer une baisse du pétrole (par une baisse de la demande d'un pays qui absorbe 25% de la production mondiale de pétrole !).

Enfin... J'aime bien ce papier, aussi je te le recopie in extenso :

HOW WE GOT HERE

Phase I: Stimulus through Monetary Easing. Following the recession and 9-11, the U.S. Federal Reserve implemented monetary easing to a degree not seen in almost 50 years. Cheap money and credit flooded the U.S. economy in an effort to prevent a serious recession (which had the risk of turning deflationary like Japans). The lax monetary policy had the intended effect of stimulating consumer spending (particularly on assets like homes and real estate).

Phase II: Illusion Becomes Reality. By 2003, prices of real estate began rising faster than the rate of inflation. In effect, investors began noticing how profitable it was to accumulate real assets. Rising prices created a virtuous cycle whereby more and more buyers participated in the equation of purchasing real estate. While admittedly rising prices were driving down yields, few cared about yield because the Fed was not rewarding saving. The preferred game was appreciation.

Phase III: Lenders Pile In (the final period of play). Given a few years of rising prices, real estate began looking very safe; low rates made the cost of debt very manageable, justifying higher prices and larger loans. By 2005 real estate lending was extraordinarily competitive, (after all, default rates were at historic lows). By 2006, cheap and easy mortgages had grown to epic proportions throughout the real estate industry. No money down became the way to purchase a home. Foreign and hedge fund capital poured into mortgage markets chasing yields of the risky tranches of mortgage paper (why settle for the 5% yield of A tranche if the risky B tranche yielded at 8-10%>) With rising property values, the B tranches were soon re-rated to A, rewarding the buyers with phenomenal appreciation in their mortgage paper. Mortgages become more plentiful and the tide of easy money rises into uncharted territory, and bringing real estate values even closer to rocky shores hidden beneath a tidal flood.

Phase IV: Inflection Point Achieved (the cost of money rises). Satisfied that it had prevented a serious deflationary recession, by June 2004 the Federal Reserve begins to slowly increase rates. By 2006, the Fed Rate had increased from 1% to 4.5% (the neutral rate not deemed excessively simulative by economists). With yields this high, it again makes sense to hold cash at the bank. By 2006, the cost of mortgage debt is returning to the long term average.

THE NEXT FEW YEARS

Phase V: - The Future: Look Out Below. The problem becomes obvious and virulent when real estate values begin to fall. With debt service costs rising, real estate begins to flounder, and more risky real estate ends up on the rocks. As default rates rise, mortgages slowly become more expensive and difficult to obtain (real estate becomes a four letter word in the parlance of an old banker). Only brave and knowledgeable entrepreneurs venture onto the scene of real estate wreckage at the lowest tide. Only a foolhardy lender would venture between the rocks of the now quiet ebb tide.

The virtuous cycle has completed its turn into the vicious cycle.

HOUSING AND CONSUMER SPENDING

It is our view that the irrational exuberance has transferred from stocks to housing, setting up conditions for a housing deflation. We expect a serious fall-off of home construction, sales and values, starting in 2006, and becoming very pronounced by 2007. A glut of new houses will accumulate in the next 12-24 months, causing a drop in price and construction of new units, and setting up a serious risk of price decline (similar to the tech wreck in the stock market).

Ok

par Riri, mardi 13 juin 2006, 17:51 (il y a 6843 jours) @ The Bull

Ok, c'est clair - Le retour du bon sens sur les marchés laisse toujours un goût de gueule de bois à ceux qui pensent que la fête est éternelle!

Je rajouterais que le contexte géopolitique est plutôt malsain, que l'équipe Bush a la tête dans le guidon et que Benny la gaffe va faire ses armes dans un contexte où il ne fait pas bon sortir un euro sur le parquet!

Chute des US = chute mondiale?

par jmp ![]()

![]() , Boulogne/Mer, jeudi 15 juin 2006, 09:20 (il y a 6842 jours) @ labadie

, Boulogne/Mer, jeudi 15 juin 2006, 09:20 (il y a 6842 jours) @ labadie

Je suis de moins en moins sûr de ce genre d'argument. L'immobilier n'est pas partout logé à la même enseigne, il suffit pour s'en convaincre de regarder de l'autre côté du Rhin.

Et par rapport à 1929 où l'économie était effectivement concentrée sur quelques pays, il y a eu, depuis, la mondialisation qui réduit chaque jour la part des US et répartit ainsi les risques... voir ci-dessous un article de Jean-Marc Vittori.

--

jean-marie

La mondialisation se poursuit...

par jmp ![]()

![]() , Boulogne/Mer, jeudi 15 juin 2006, 09:23 (il y a 6842 jours) @ jmp

, Boulogne/Mer, jeudi 15 juin 2006, 09:23 (il y a 6842 jours) @ jmp

La mondialisation se poursuit, mais l'Amérique ne la mène plus

L'ANALYSE DE

JEAN-MARC VITTORI

Il est des rumeurs tenaces, comme les millions de Chirac au Japon, le troisième enfant caché d'Albert de Monaco ou la prochaine nomination de Carlos Ghosn à la tête de General Motors. D'autres présentent l'avantage de pouvoir être balayées d'un chiffre. C'est le cas de cette fameuse mort de la mondialisation, évoquée dans les milieux « alter », dans d'honorables revues et parfois jusque dans les salles de marché. La mort > En trois ans, le commerce mondial aura progressé... d'un quart ! Ce n'est pas un simple effet de loupe. Depuis dix ans, les échanges mondiaux de biens et services ont presque doublé. Même frénésie pour les capitaux : l'an dernier, un montant record de près de 500 milliards de dollars a migré des pays riches vers les pays en développement. En réalité, la mondialisation s'accélère. Et ses excès les plus délirants, qui acheminent par exemple les fraises sur les marchés de Noël, n'ont pas encore été arrêtés par le récent triplement du coût de l'énergie.

Pourtant, il y a bien un malaise. Ses icônes patinent. Coca-Cola ne parvient plus à faire progresser ses ventes sans sacrifier ses profits, McDonald's est sous les feux d'une critique acerbe, General Motors est au bord de la faillite. Le pays le plus riche du monde, les Etats-Unis, emprunte massivement au reste de la planète et ses universités ont plus de mal à attirer des étudiants étrangers. La tentation protectionniste monte. La démocratie version américaine a du mal à s'implanter en Irak. Que se passe-t-il >

En réalité, ce n'est pas la mondialisation qui s'épuise, mais sa forme qui a prédominé depuis la fin de la dernière guerre mondiale : l'américanisation. A partir de 1945, l'ouverture des frontières a été impulsée par les Américains et le dollar est devenu la monnaie de la planète. Les diplomates ont été à la manoeuvre, les militaires parfois, et surtout les entreprises qui ont propagé leurs produits, leur savoir-faire et l'« american way of life ». Après avoir longtemps résisté, les pays communistes ont craqué - événement logiquement lu comme la victoire définitive de l'Amérique. Aujourd'hui, on boit du Coca-Cola à Moscou comme à Pékin.

Comme souvent, le triomphe masquait un affaiblissement commencé longtemps auparavant. Le premier signe fut la vulnérabilité militaire. Le vainqueur glorieux du nazisme a été défait au Vietnam (c'est d'ailleurs à cette occasion qu'un président des Etats-Unis a employé pour la première fois le terme « de-americanization », pour parler en termes pudiques du retrait de ses soldats). Il a subi l'affront terrible des attentats du 11 septembre 2001. Il n'a pas réussi à imposer une démocratie solide en Irak. Ses moyens sont trop limités pour ouvrir un second front en Iran. Sur la scène diplomatique mondiale, Washington rencontre désormais des oppositions énergiques, pas seulement du côté russe. Et l'image des Etats-Unis ne cesse de se dégrader, comme le montre l'enquête réalisée dans quinze pays que vient de publier le Pew Research Center.

Sur le plan économique, l'étiolement de l'américanisation est encore plus évident. Les Etats-Unis ne représentent plus que 9 % des exportations mondiales, contre près de 25 % après-guerre. Le recul s'accentue. Ce poids de l'Amérique a baissé de 3,5 points au cours de la dernière décennie, davantage qu'au cours des trois décennies précédentes, alors que la part de l'Amérique dans la production mondiale stagne un peu au-dessus de 20 % depuis le milieu des années 1970.

Le même mouvement s'observe du côté des entreprises. La sidérurgie, qui fit la plupart des fortunes industrielles américaines au XIXe siècle > Tous ses joyaux ont été repris par des firmes étrangères comme Mittal ou Arcelor, qui s'affrontent désormais sur d'autres terrains. L'automobile, symbole de la puissance américaine s'il en fut > Son leader General Motors cède cette année au japonais Toyota son rang de premier producteur mondial qu'il occupait depuis des décennies et Chrysler s'est fait racheter par l'allemand DaimlerBenz en 1998. L'informatique > IBM a vendu son activité micro-informatique au chinois Lenovo et Dell a du mal à exporter son modèle dans les pays émergents. Coca-Cola > Des marques concurrentes s'attaquent avec succès aux marchés locaux, de la Bretagne à l'Arabie saoudite. Et là où la technologie devient un enjeu industriel et commercial, la bataille se déroule en Asie - comme pour les écrans plats. Bien sûr, il y a encore des marques américaines qui portent haut et fort le drapeau américain aux quatre coins du monde comme Exxon, Microsoft, Citigroup ou Pfizer. Mais ce n'est plus la norme, et ces firmes vantent leur diversité. D'ailleurs, aux Etats-Unis, les gourous du management sont de plus en plus nombreux à être... indiens.

--

jean-marie

La mondialisation se poursuit...

par jmp ![]()

![]() , Boulogne/Mer, jeudi 15 juin 2006, 09:24 (il y a 6842 jours) @ jmp

, Boulogne/Mer, jeudi 15 juin 2006, 09:24 (il y a 6842 jours) @ jmp

Ultime emblème, « l'impérialisme culturel américain » recule. De nombreux exemples l'attestent. En Corée, les films nationaux constituent plus de la moitié des recettes depuis 2004. En Allemagne, l'un des grands succès de l'année est « La Vallée des loups », film turc à gros budget (10 millions de dollars) racontant la lutte de soldats turcs en Irak contre les Américains. Dans la télévision, il y a une génération, « Dallas » dominait impitoyablement l'univers des séries. Jusqu'au fin fond de la Côte d'Ivoire, des gamins se baladaient avec des T-shirts à l'effigie de JR et Sue Ellen. Aujourd'hui, les Vietnamiens passent des heures devant une série coréenne et la telenovela argentine « Muñeca Brava » remporte un franc succès au Cameroun ou au Sénégal. Dernier exemple : méconnu de l'Amérique, le football gagne du terrain médiatique dans le monde entier, comme par exemple au Japon.

Pour une fois, des mots à rallonge expriment clairement la réalité : nous ne vivons pas la « démondialisation », mais une « désaméricanisation » qui touche non le monde, mais la mondialisation elle-même. Si l'empire américain reste fort, de nouvelles puissances nationales ou régionales émergent à ses côtés. Et après avoir été piloté par les Etats-Unis, l'essor des échanges est désormais orchestré par les entreprises géantes du monde entier. Ce changement majeur pourrait bien menacer la mondialisation elle-même. D'abord parce que les Américains sentent que le mouvement leur échappe et réagissent en se crispant - d'où l'agacement de la secrétaire d'Etat Condoleezza Rice dès qu'elle entend le mot « multipolaire » ou la montée de la tentation protectionniste à Washington. Ensuite et surtout, parce qu'il n'y a plus de leadership incontesté ou de clivage organisateur et pas, ou pas encore, de volonté commune d'ouverture. D'où, par exemple, la difficulté d'avancer dans le round de négociations commerciales de Doha. Sans arbitrage, l'essor d'une saine concurrence peut déboucher sur des rivalités commerciales délétères, voire sur des antagonismes meurtriers. Cela n'est pas une rumeur, mais l'histoire du monde.

JEAN-MARC VITTORI est éditorialiste aux « Echos ». jmvittori@lesechos.fr

--

jean-marie

Bien vu Jean-Marie !

par The Bull ![]() , Guinée, vendredi 16 juin 2006, 09:28 (il y a 6841 jours) @ jmp

, Guinée, vendredi 16 juin 2006, 09:28 (il y a 6841 jours) @ jmp

Je vois que nous avons eu la même lecture hier...

Je me disais, justement en lisant cet article, qu'envisager la grande récession dont l'excellente argumentation est donnée par Labadie, il fallait mettre en perspective l'influence incontournable de la Chine dans l'échiquier économique. Or, celle-ci, je veux parler de la place incontournable que la chine occupe maintenant, s'est créée en moins de 20 ans : soit bien après les crises pétrolières des 70's.

Cordialement.